Как сами да попълните трета данъчна декларация за доходите на физическите лица. Данъчна декларация за платен данък. Какво прави приложението от Федералната данъчна служба?

Сега ще ви кажем как да попълните този формуляр с помощта на безплатната програма за деклариране, която Федералната данъчна служба предлага на своя уебсайт. Процесът на инсталиране е доста прост, програмата няма специални изисквания. След инсталирането можете веднага да започнете да попълвате декларацията.

Попълваме отчет за индивидуален предприемач, затова го избрахме в секцията „Атрибут на данъкоплатеца“. Освен това е необходимо да попълните полетата „Номер на инспекция“ (инспекцията, в която е регистриран индивидуалният предприемач) и „OKTMO“. Ако не знаете номера на проверката и OKTMO, можете да използвате услугата „Плащане на данъци“ на уебсайта на Федералната данъчна служба. Когато въведете адреса на пребиваване, кодът на данъчната служба и кодът OKTMO се определят автоматично там.

Тъй като нашият индивидуален предприемач имаше доходи не само от бизнес дейности, поставихме отметка в съответното поле.

Отидете на следващия раздел „Информация за декларатора“. Попълваме всички полета (по-добре е да посочите и телефонния си номер). И отидете на следващия раздел „Доходи, получени в Руската федерация“

Маркирахме бутоните, от които се нуждаем, с червен кръг. Нашата данъчна ставка е 13%. Има още една ставка от 13%, но тя е за доход от дивиденти. Кликнете върху бутона „Плюс“ и попълнете източника на доход.

В нашия случай това е лицето, закупило колата. Достатъчно е просто да посочите пълното си име. Ако и вие не го познавате, просто посочете „индивидуално“.

Имаме нужда от код 1520, защото нашият индивидуален предприемач продаде колата.

Но нашият индивидуален предприемач се оказа пестелив, той все още има документи за закупуване на автомобила и следователно е възможно да поискате приспадане в размера на разходите за закупуване на продавания автомобил. Ако сте продали кола за по-малко, отколкото е струвала, когато сте я купили, посочете в приспадането сумата, за която сте продали колата. Тъй като приспадането не може да бъде по-малко от самия доход.

И в резултат на това виждаме, че няма облагаем доход, тъй като той е „затворен“ с приспадане на имущество за закупуване на автомобил.

Сега отидете в раздела „Предприемачи“ и щракнете върху зеления бутон „Плюс“, за да изберете вида дейност. За съжаление не можете просто да въведете номера на кода OKVED; трябва да изберете според подканите в няколко полета.

След това попълнете всички останали полета, като първо поставите отметка в квадратчето „Има документирани разходи“. Данните се вземат от счетоводната книга на предприемача. Моля, имайте предвид, че търговската такса (достъпна е само в Москва) се посочва отделно, а не като част от разходите. Не забравяйте да посочите авансовите плащания, които трябва да бъдат оценени от данъчната служба. Дори и да не си ги платил.

Е, накрая отиваме в раздела „Удръжки“, нашият индивидуален предприемач реши да поиска приспадане за лечение. След като попълните този раздел, щракнете върху горния бутон „Проверка“. Ако не бъдат открити грешки, декларацията е готова за подаване. Може да бъде отпечатан или генериран като файл, който да бъде изпратен по електронен път.

Какво се случи в резултат на формирането на декларацията, .

За много данъкоплатци нивото на стрес при подготовката и подаването на данъчни декларации е сравнимо с явяването на изпит или защитата на дипломна работа. Събирането на информация и въвеждането на информация във всички необходими формуляри понякога се превръща в доста досадно начинание. Най-трудният момент в този процес е правилното попълване на декларацията, защото ако не успее, инспекторът ще върне документа и ще трябва да започнете отначало. За да преминете този изпит за първи път, трябва да прочетете измамника, обясняващ как да попълните данъчната декларация 3-NDFL.

Този формуляр е предназначен за удържане на данъци върху личните доходи.

По правило данъкът върху доходите на физическите лица от заплатите на служителите се превежда в държавната хазна от работодателя, действащ в тази ситуация като данъчен агент. Във всички останали случаи, когато физическо лице получава печалба, трябва да платите данъка сами, като подадете декларация до служителите на Федералната данъчна служба.

Освен физически лица, декларация подават:

- Индивидуални предприемачи, използващи OSNO;

- лица, получаващи доходи от дейности в рамките на частна практика;

- данъчни резиденти на Руската федерация, получаващи печалби в чужбина;

- лица, работещи по граждански договор.

Стъпка по стъпка инструкции за попълване

Въпреки очевидната сложност на тази задача, са необходими само няколко прости стъпки за създаване на 3-NDFL декларация.

Стъпка 1. Посочване на лична информация

Тази страница е най-лесна за попълване. В допълнение към въвеждането на паспорт, информация за контакт и пълно име, определени кодове трябва да бъдат въведени в някои колони.

Характеристики на пълнене:

- В колоната „Номер на корекцията“ поставете „0-“, ако документът се изпраща за първи път.

- Кодът на периода, като правило, се въвежда автоматично - „34“.

- „Данъчен период“: посочете не годината на създаване на декларацията, а отчетния период.

- „Код на държавата“: поставете „643“, съответстващ на Руската федерация.

- Код на данъкоплатеца: физическо лице - "760", нотариус - "730", адвокат - "740", арбитражен ръководител - "750", индивидуален предприемач - "720".

- Код на документа: акт за раждане - "03", паспорт - "21", военна карта - "07", документ за чуждестранно гражданство - "10", удостоверение за бежанец - "13".

- Статут на данъкоплатец: резидент на Руската федерация - 1, нерезидент - 2.

- Код на местоживеене и престой: съответно 1 и 2.

Страниците трябва да бъдат номерирани, както следва: “001” и т.н. Секцията, предназначена за инспектора, трябва да остане празна, тъй като той ще въведе данни при подаване на документа.

Стъпка 2. Въвеждане на данни в лист B

Когато работите по декларация, препоръчително е да започнете да я попълвате от последната страница: първо трябва да обърнете внимание на лист B, след това раздел 2 и раздел 1. Не трябва да губите от поглед факта, че на всяка страница трябва да посочите неговия номер, ИНН и трите имена на данъкоплатеца.

За да попълните някои колони, ще ви трябват данни за кодовете на дейности, които можете да получите на уебсайта на Федералната данъчна служба на Руската федерация.

Характеристики на пълнене:

- “030”: посочете размера на печалбата за годината.

- “040”: въведете размера на годишните разходи, които се вземат предвид при изчисляване на данъка върху доходите на физическите лица.

- “050-090”: дешифриране на разходни позиции.

Лист B трябва да се изготви отделно за всеки вид дейност. След това в първия лист трябва да посочите окончателните данни в 3-та група показатели.

- „110“: посочете размера на печалбата, а в ред „120“ - размера на разходите, като правило, за един вид дейност те съвпадат с параграфи. "030" и "040" съответно.

- “130”: въвеждат се данни за начислени авансови вноски.

- “140”: въвежда се сумата на изплатените аванси.

Стъпка 3. Изчисление в раздел 2

В колона “001” трябва да посочите данъчната ставка. Ако данъкоплатецът отчита няколко ставки, е необходимо да се направи отделно изчисление за всяка.

Характеристики на пълнене:

- 010: посочете крайната сума на печалбата, която може да бъде взета от ред „110“ на лист Б.

- 030: въведете общата сума на печалбата (030 = 010 – 020).

- 040: въведете сумата на данъчното приспадане.

- 060: изчислете данъка по формулата, посочена във формуляра.

- 070: Изчислете размера на данъка върху дохода.

- 100: посочва се сумата на всички платени аванси за данък върху доходите на физическите лица, които могат да бъдат прехвърлени от колона "140" на лист Б.

- 130: изчисляване на данъка, подлежащ на удържане.

Стъпка 4. Събиране на данни в раздел 1

В този раздел трябва да въведете обобщените данни за всички страници на декларацията:

- 010: ако се дължи данък, се въвежда код „1”; ако се иска приспадане на данък, код „2”.

- 030: въведете кода OKTMO, който можете да намерите на уебсайта на Федералната данъчна служба на Руската федерация.

- 040: посочете сумата на данъка за плащане, като прехвърлите данните от ред „130“ на раздел 2.

Не трябва да забравяме, че във всички колони, които не съдържат данни, трябва да се поставят тирета.

Основни грешки при изготвяне на документ

Дългогодишният опит на инспекторите в приемането на декларации ни позволи да консолидираме основните грешки, които кандидатите правят при попълване.

Таблица 1. Грешки при попълване на документа

| Грешка | Описание |

|---|---|

| Грешка №1 | При подготовката на заглавната страница не се посочва корекционният номер. При подаване на декларация за първи път, например, трябва да въведете цифрата „0“. |

| Грешка №2 | Кодът на категорията данъчно местно лице е въведен неправилно. Физическо лице, което е отворило индивидуален предприемач, трябва да въведе кода „720“ във всеки случай, дори ако е бил дерегистриран през отчетния период или не е получил печалба от търговски дейности. |

| Грешка #3 | Неправилен код на OKATO. Повечето кандидати го прехвърлят от сертификата 2-NDFL, но е необходимо да посочите кода по местоживеене. |

| Грешка #4 | Неправилно тълкуване на колона „Местоживеене“. Трябва да въведете данни на мястото на регистрация, а не на действителното си местоположение. |

| Грешка #5 | Липса на подпис на всяка страница от декларацията. |

| Грешка №6 | Раздел 6 не винаги посочва KBK, OKATO и размера на данъка, който трябва да бъде платен допълнително или възстановен. |

Текстът на декларацията съдържа съвети и ако внимателно го попълните, можете да постигнете успех в тази трудна област от първия път.

Видео - Как да попълните декларацията 3-NDFL за 5 минути

Отчетният период за 2016 г. приключва за физически лица и в срок до 2 май 2017гтрябва да докладва:

Физически лица от наградиполучени от лица и организации, които не са данъчни агенти , въз основа на сключени трудови договори и граждански договори, включително приходи от договори наеманеили договори отдаване под наемвсяко имущество (например: бавачки, учители, наемане на кола, апартамент и др.);

Лица, които са получили приходи от продажбата на вашия имот: недвижими имоти, ценни книжа, дялове в уставния капитал, автомобил и др.;

Физически лица, които са данъчни жители на Руската федерация, които получават доходи от източнициразположен навън RF;

Лица, получаващи други доходи, при получаването на който не е удържан данъкданъчни агенти;

Лица, които са получили печалбиот организаторите на лотарии и хазартни игри, с изключение на печалбите, получени в букмейкърски офис и лотарии;

Физическите лица, получаващи доходи под формата на възнаграждение, изплатено им като наследници (правоприемници) на авторитепроизведения на науката, литературата, изкуството, както и авториизобретения, полезни модели и промишлени дизайни;

Физически лица, получаващи доходи в пари и в натура от лица, които не са индивидуални предприемачи по начина, по който дарения над 4000търкайте. през годината;

В случай, че предоставите 3-NDFL след 05.02.2017г, ще подлежите на глоба от най-малко 1000 рубли. И ако тази декларация е предоставена след 15.05.2017г, тогава размерът на глобата ви ще бъде 5% от неплатенитеразмер на данъка за всеки пълен или непълен месец от деня, определен за подаването му, но не повече 30% от посочената сума.(съгласно член 119, параграф 1 от Данъчния кодекс на Руската федерация)

Ако искате да използвате само данъчни облекчения (социални, инвестиционни, имоти при закупуване на жилище), могат да се подават такива декларации през цялата 2017г.

За ваше удобство можете да използвате специална програма, която ви позволява бързо иавтоматизиранпопълнете данъчна декларация3-NDFLза 2016г. Този софтуерен продукт е публично достъпен и може лесно да бъде изтеглен от уебсайта на данъчната служба.

КАК ДА ПОПЪЛНИТЕ САМ ДЕКЛАРАЦИЯТА 3-NDFL:

На реално примерискаме да ви покажем всички етапи на попълване на декларация 3 -NDFL за 2016 г. с помощта на програма от уебсайта на данъчната служба, когато данъкоплатецътпродаде колатас владение по-малко от 3 години.

За да започнете, отворете програмата „Декларация“ и започнете да попълвате нейните секции:

1.Раздел „Задаване на условия“. Изберете и попълнете следните параметри:

Декларация тип 3-НДФЛ;

Номер на проверка (Можете да разберете номера на вашата данъчна проверка, като използвате вашия паспорт или TIN. За да разберете номера на вашата проверка по TIN, просто трябва да вземете първите 4 цифри от вашия TIN. Например TIN 7723 , където 77 означава Москва, а 23 - номер на данъчна служба За да разберете номера на данъчната служба от паспорта си, трябва да отидете на уебсайта на данъчната служба и да видите към коя служба принадлежи вашата регистрация в паспорта.

Корекция номер 0 (при наемане за първи път през 2016 г.);

Идентификация на данъкоплатеца: друго физическо лице;

Има доходи – отчетени по справки за доходи на физическо лице, доходи по договори от гражданско-правен характер..;

Надеждността се потвърждава - лично (в нашия вариант или по пощата), като е възможна и доставка чрез представител, но трябва да има нотариално заверено пълномощно.

Пример за попълване на първия раздел „Условия за задаване“ на програмата за декларация:

Тук трябва да попълните вашите данни: пълно име, TIN номер, дата и място на раждане, паспортни данни.

Ако нямате TIN, пропуснете тази стъпка.

След това попълнете втория раздел на този раздел с изображението на къщата - Адрес в Руската федерация. В същото време откриваме OKTMO на данъчния уебсайт.

3. раздел „Доходи, получени в Руската федерация“.

В нашия пример следните условия:

Декларираме продажбата на автомобил, притежаван под 3 години;

Данъците върху заплатите са удържани и платени от работодателя (затова не включваме информация за това в Декларацията);

Ние не претендираме за социални удръжки (плащане на медицински разходи, благотворителност, образование,...);

Не претендираме имуществени удръжки за покупка на недвижим имот.

В раздела „Доходи, получени в Руската федерация“ избираме първите 13% отляво (жълто) и попълваме:

1) прозорец " Източник на плащане„през зеления „+“ пълното име на „Купувача“ на вашия автомобил (прескачаме TIN) в нашия пример Андрей Николаевич Степанов;

2) следващ прозорец " Информация за получените доходи» изберете:

Код на сделка 1520 „Доходи от продажба на друго имущество...”;

Посочваме сумата на продажбите в прозореца „Сума на дохода“ в нашия пример, 250 000 рубли. ;

След това посочваме кода за приспадане, в нашия случай, тъй като сумата за покупка на автомобил е 240 000 рубли. изберете 906 „Продажба на собственост, притежавана за по-малко от 3 години (в рамките на 250 000 рубли) и задайте сумата на приспадане на 250 000 рубли (тази сума се определя от Данъчния кодекс).

Ако сте закупили автомобил за повече от сумата на продажбата, изберете код за приспадане 903 „В размера на документирания доход“.

3) раздел „Удръжки“ - отидете в този раздел и премахнете отметката от „Предоставяне на стандартни удръжки“. Този раздел ще стане неактивен и няма да бъде включен в декларацията.

Всичко! Декларация 3-NDFL за 2016 г. е готова!

Записваме го на десктопа, след това “Преглед” и получавате Декларация на 5 листа. Проверкасуми, за да избегнем грешки, обръщаме специално внимание страница 2 раздел 1 „Информация за сумите на данъците, подлежащи на внасяне в бюджета“,тъй като въз основа на тези данни данъчната служба изчислява данъците.

Разпечатваме декларацията в 2 екземпляра, един за подаване в данъчната служба с приложени копия на документи за продажба или покупка на автомобил, един за нас.

Заверяваме всеки лист от приложените документи „Копието е вярно“ и поставяме подписа си с препис.

Посочваме броя на листовете на страница 1 от Декларацията, има специална секция под телефонния номер за връзка.

В нашия случай не подаваме документи за закупуване на автомобил, т.к. продаде колата за 250 рубли. и се възползва от приспадането по Данъчния кодекс в размер на 250 тр. Това беше от полза в нашия случай, защото... Купихме тази кола за 240 рубли.

Подаваме декларация 3-NDFLза 2016г до 02.05.17г. до данъчния орган по мястото на регистрация (място на пребиваване), можете да направите това по няколко начина:

лично- 1 екземпляр за данъчната служба и 2 екземпляра, върху които данъчната служба отбелязва доставката за вас;

по пощас описание на прикачения файл, 1 екземпляр, запазваме 2-ри екземпляр и прилагаме документи за доставка;

чрез упълномощен представител нотариално заверено пълномощно.

Ваше собствено копие с бележки за доставка до данъчната служба съхранявайте най-малко 3 години.

| Работно време на данъчните инспекции в Москва | |

| понеделник | от 9.00 до 20.00 часа |

| вторник | от 9.00 до 20.00 часа |

| сряда | от 9.00 до 20.00 часа |

| четвъртък | от 9.00 до 20.00 часа |

| петък | от 9.00 до 20.00 часа |

| Събота (с изключение на деня на отворените врати) |

от 10.00 до 15.00 часа |

Формулярът за декларация 3-NDFL се състои от много компоненти и голям брой допълнителни страници. Попълването на всеки от тези елементи ще варира в зависимост от конкретната ситуация в живота на гражданина, който декларира данъчна информация. Така че, когато продавате апартамент и получавате данъчно приспадане за това, ще бъде подадена една и съща 3-NDFL декларация, но въведената в нея информация ще варира, което означава, че ще бъдат попълнени различни листове на документа. В този материал ще разгледаме как точно ще изглежда декларацията 3-NDFL 2018, как да я попълните сами и как изискванията за попълване на формуляра за декларация се променят в зависимост от обстоятелствата в живота на данъкоплатеца.

За да дадем по-конкретен пример за попълване на формуляра за декларация през 2017 г., нека зададем първоначалните условия.

Кирчанова Анастасия Сергеевна през януари миналата година продаде апартамент, който притежаваше в централния район на Новосибирск. Жилището отиде при нейния приятел Андрей Алексеевич Ливнев. В резултат на продажбата Кирчанова е получила сума от 2 милиона 500 хиляди единици руска валута.

- INN на купувача: 547523833333.

Апартаментът на Анастасия Сергеевна първоначално е придобит не чрез покупка, а получен по право на наследство от починал роднина. Получаването е извършено през миналата 2014 г.

Поради факта, че Кирчанова е получила средства след продажбата на апартамента, които се класифицират като доход, тя е длъжна да декларира сделката, като предостави информация на Федералната данъчна служба на държавата.

Информацията се предоставя чрез формуляра за декларация 3-NDFL.

Кирчанова е попълнила формуляра през 2017 г. За да получи данъчно приспадане поради граждани, продаващи жилищна площ, тя трябва да попълни формуляр 3-NDFL с документи от следния списък:

- договор за продажба на жилище и неговото придобиване, сключен и подписан от двете страни;

- платежни документи, които потвърждават факта, че Кирчанова е получила пари, които играят ролята на плащане;

- документи, посочващи периода, през който Кирчанова е била собственик на желаното жилищно пространство;

- удостоверение, потвърждаващо правото да влезе в наследството на Анастасия Сергеевна и факта, че тя е собственик на апартамента, който е получил преди това.

В примера, който разглеждаме, данъкоплатецът декларира правото си да получи приспадане, свързано с имущество, което се дължи на граждани, продаващи жилищна площ. За изпълнение на тази задача е необходимо да попълните 5 страници от формуляра за декларация. Нека ги разгледаме по ред.

Попълването на заглавната страница не изисква сериозен труд от данъкоплатеца, тъй като е интуитивно дори за този, който го вижда за първи път.

Той отразява стандартната информация за данъкоплатеца. Ще обмислим да го попълним, като използваме примера, който описахме по-рано.

Етап 1.Първо, попълваме полето, наречено „номер за корекция“. Помага да се определи:

- дали декларацията се подава за първи път;

- дали е изясняваща и се подава отново.

Тъй като в нашия пример Анастасия Сергеевна Кирчанова декларира собственото си право на данъчно облекчение за първи път, ние въвеждаме стойността „0“ в тази колона.

Стъпка 2.След това попълнете колоната, която изисква въвеждане на TIN. Този номер може да бъде намерен в удостоверението за регистрация на физическо лице в данъчната система. Въвеждаме данните на Анастасия Сергеевна Кирчанова в това поле: 547523222222.

Забележка! TIN ще трябва да се повтаря на всяка следваща страница от формуляра.

Стъпка 3.Въвеждаме информация в секцията „данъчен период“. Това включва въвеждане на кодиране, свързано с конкретна година. Тъй като апартаментът е продаден през 2016 г., а формулярът е попълнен през 2017 г., трябва да въведете комбинацията от цифри „34“ в необходимата колона.

Стъпка 5.След това въведете стойността на кода в съответното поле, за да посочите конкретна държава. Можете да го видите във Всеруския класификатор на страните. Кодът на държавата ни е представен от следната цифрова последователност: 643. Ако нямате гражданство, трябва да въведете цифровата последователност 999 в задължителното поле.

Стъпка 6.Сега трябва да посочите категорията, към която принадлежи Кирчанова, като данъкоплатец. Тя изписва числото „760“, което означава, че принадлежи към лицата, включени в категорията на другите, които декларират получените доходи и претендират да получат приспадане на данък върху имуществото.

Стъпка 7В следващите параграфи е необходимо да въведете общите лични данни на данъкоплатеца, а именно:

- неговото фамилно име;

- фамилия.

Не се допускат съкращения; цялата информация трябва да бъде въведена според данните, посочени в паспорта. Чужденците имат право да въвеждат пълното си име на латиница.

Датата на раждане също се посочва от тази, която фигурира в паспорта. Мястото на раждане също се попълва с информация от основния документ на гражданина. В нашия пример гражданката Кирчанова живее в град Новосибирск и е родена там, затова го посочваме в документа.

Полето за информация относно документа, предназначен за удостоверяване на самоличността на данъкоплатеца, се въвежда в съответствие с информацията, посочена в него. Документът може да бъде не само паспорт, така че не е достатъчно да посочите неговия „позивен“; трябва да въведете и кодирането на неговия тип. Може да се намери в съответния справочник. Кодовата последователност за паспорта ще бъде 21.

Елементът за статус на данъкоплатец изисква въвеждане на една от следните опции:

- резидент – номер 1;

- нерезидент – номер 2.

Жител е гражданин, който пребивава в границите на страната ни 183 дни или повече от определения срок. Преброяването се извършва за 12 месеца, но не непременно календарни месеци, последователни един след друг.

Кой е данъчен резидент на Руската федерация? Това ще ви помогне да го разберете. В него ще разгледаме от какво зависи данъчният статут, документи за потвърждение, както и нормативната уредба за местни и чуждестранни лица.

В графата „място на пребиваване“ въвеждаме официалния адрес на регистрация на гражданина, както е посочено в паспорта или друг документ. Адресът включва следните елементи:

- пощенски код;

- кодиране, което ви позволява да определите региона;

- име на града или друга местност;

- улица;

- номер на къща и нейната сграда, ако има такава;

- номер на апартамент.

Регионалният код в случая на нашия пример ще бъде „54“. Именно тази последователност от числа се отнася до района на Новосибирск, където живее Анастасия Сергеевна Кирчанова.

Моля, обърнете внимание, че кодът на региона съвпада с първите числа на TIN на данъкоплатеца.

След това трябва да въведете информация за телефонния номер за контакт на данъкоплатеца. Освен това, на същия лист, въведете броя на страниците на формуляра за декларация, в който са въведени данните.

Тук те също изброяват документите, приложени към формуляра на декларацията като потвърждение на информацията, включена в декларацията. В случая, който разглеждаме, тези документи ще бъдат:

- получени на мястото на работа;

- фотокопие от сертификата, потвърждаващ собствеността върху апартамента;

- копие от договора, сключен между продавача и купувача;

- платежен документ или банково извлечение, потвърждаващо превода на средства към продавача;

- други документи.

В долната част на заглавната страница данъкоплатецът посочва текущата дата на завършване и се подписва.

Лист "А"

Сега е необходимо да въведете информация на листа с надпис „А“, отразяваща информация за доходите, получени от Анастасия Сергеевна Кирчанова от Андрей Алексеевич Ливнев като плащане за покупката.

- В ред номер 020, който показва вида на получения доход, трябва да посочите кодовата последователност, съответстваща на необходимата касова бележка. Всички кодировки са дадени в приложението към документа, наречено „процедура за попълване на 3-NDFL декларация“. В нашия пример доходите са средствата, получени в резултат на продажбата на жилищен имот, получен от г-жа Кирчанова като наследство, за нас е подходящ кодът „01“.

- След това трябва да посочите източника на средства, който в тази ситуация е купувачът на апартамента. Първо въведете неговото име, фамилия и бащино име, което в нашия случай звучи като Андрей Алексеевич Ливанов. След това се посочва TIN на купувача: 547523833333 в нашия пример.

Лист “А” - пример за въвеждане на информация

Трябва да се посочи и кодът на общинския район, в който живее Ливанов. В нашия пример ще бъде: 50701000001.

В колоната, наречена „общ доход“, се вписва сумата, която купувачът е платил на продавача за апартамента. В нашия пример това ще бъде 2 милиона 500 хиляди руски рубли. Колоната, която изисква въвеждане на информация за облагаемия доход, се попълва със същата сума, от която е извадено данъчното приспадане на гражданина. С други думи, намаляваме 2 милиона 500 хиляди с дължимия милион и въвеждаме данни в размер на милион и половина в реда.

Изчисляваме размера на събираемия данък просто: умножаваме получената облагаема основа по ставка от 13%. Получената сума е 195 хиляди рубли. За сумата на удържания данък посочваме нула, тъй като плащането му все още не е извършено.

След това всички данни, въведени в необходимия лист, ще бъдат използвани във втория раздел на документа.

Лист "D2"

Тъй като собствеността на нашата героиня е била собственост по-малко от трите години, изисквани от закона, първата част на листа с надпис „D2“ трябва да бъде попълнена.

Въвеждане на информация в лист "D2"

Колона 010 се попълва отново с общия размер на доходите, получени от данъкоплатеца, продал жилището. В нашия случай необходимата сума беше 2 милиона 500 хиляди руски рубли.

Ред 020 на необходимия лист се попълва със сумата на данъчното приспадане, дължимо на гражданина, което е 1 милион руски рубли. Ако е продадена само една от частите от посочената жилищна площ, тогава данните трябва да бъдат въведени в следните редове:

В нашия пример обаче няма такива условия, така че редовете са оставени празни.

Индикатор номер 210 включва пълния размер на данъчните облекчения, дължими на данъкоплатеца в тази ситуация. В нашия случай тя възлиза на 1 милион рубли.

Първи раздел

Първият раздел включва посочване на размера на данъчното приспадане, който трябва да бъде преведен в държавната хазна.

Кирчанова Анастасия Сергеевна въвежда в него кода за бюджетна класификация OKTMO, който може да бъде намерен на адреса за всеки отделен случай на уебсайта на данъчната инспекция.

След това в ред номер 020 тя посочва кода за бюджетна класификация на колекцията по доходи на физически лица, подходяща в нейния случай.

В колона 040 се попълва информация за размера на данъка за внасяне в държавния бюджет. Това, както казахме по-горе, е 195 хиляди руски рубли.

Втори раздел

Вторият раздел обикновено се попълва преди първия, тъй като именно в него се изчислява стойността на данъчната основа и крайната сума на събираемия данък, но в статията го представихме в последователен ред, за да улесним да анализирате получената информация.

- Нека започнем да посочваме информацията, като първо я въвеждаме в клетка номер 002. Тук е необходимо в ситуацията от примера да поставите цифрата 3, което ще означава, че полученият доход принадлежи към другата категория. Други опции за необходимата колона звучат така:

- печалби на контролирани чуждестранни компании;

- дивиденти.

- Следва клетка 010, в която отново записваме общата сума на дохода. Можете да го видите в листа с надпис „А“, защото вече сме го посочили.

- Колона 030 се попълва с общата сума на получения доход, който подлежи на данъчно облагане - тази стойност в нашия пример е 2 500 000 рубли.

- Ред 040 включва въвеждане на информация за размера на данъчното приспадане, дължимо на гражданина, което е 1 милион рубли.

- Редът, наречен „данъчна основа“, се попълва с разликата между получения доход и размера на данъчното приспадане. Вече беше изчислено от нас по-рано и възлизаше на общо 1 милион 500 хиляди рубли.

- Номер на клетка 070 се попълва чрез умножаване на данъчната основа и текущата ставка от 13%, т.е. стойност, равна на 195 хиляди рубли. Размерът на данъчната такса се определя и сумата се закръгля до най-близката рубла, без да се посочват копейки.

- Преди това средствата не са били удържани от доходите на Кирчанова, следователно в клетка номер 080 трябва да посочите числото нула.

- За да изчислите стойностите, вписани в ред 130, трябва да извадите стойността на клетка 080 от колона 070 и да получите сумата на данъчната такса за допълнителната такса, която в нашия случай ще бъде 195 хиляди рубли.

![]()

Попълване на декларация при продажба на автомобил, като се вземе предвид потвърждението на разходите за покупката му

Нека разгледаме друг проблем с първоначалните данни, които установихме, използвайки примера на същия продавач (Анастасия Сергеевна Кирчанова) и същия купувач (Андрей Алексеевич Ливанов). Само този път, вместо жилищен имот, купувачът закупи кола, чиято цена беше 400 хиляди руски рубли. Колата е била собственост на Анастасия Сергеевна за по-малко от периода, необходим за освобождаване от данъци, следователно тя е длъжна да направи плащане в държавната хазна.

Идентификационните номера на данъкоплатците остават същите:

- ИНН на продавача: 547523222222;

- INN на купувача: 547523833333.

За да намали данъчната основа, от която ще се изчислява данъчната такса, Кирчанова предоставя за проверка документ, потвърждаващ направените от нея разходи при закупуване на автомобил, а именно договор с предишния собственик.

В допълнение, за годината, която ни интересува, Кирчанова е получила заплата от 171 хиляди руски рубли на работното си място в компанията Buttercup LLC. Данъкът върху доходите на гражданите е удържан навреме. Процентът на задържане е 13%. Всички такси се превеждат в държавния бюджет.

Заглавна страница

Попълването на заглавната страница при продажба на автомобил се извършва подобно на метода, описан в първия пример, където Андрей Алексеевич Ливанов купи апартамент от Анастасия Сергеевна Кирчанова, а не кола. Всички едни и същи стойности се въвеждат в едни и същи редове, тъй като заглавната страница няма пряка връзка със събирането на данъци, тя служи само като платформа за въвеждане на информация за данъкоплатеца, получил дохода.

Лист, отбелязан с "А"

Този лист съдържа информация, свързана с приходите, които идват от Кирчанова. В същото време това означава не само доходи от продажба на автомобил, но и средства, получени от основното място на работа.

На първо място, необходимият лист трябва да отразява информацията, свързана с данъчния агент - организацията-работодател на Кирчанова. В тази ситуация това е компанията Buttercup LLC.

За тази организация в лист "А" е необходимо да посочите следната информация:

- пълно наименование на фирмата;

- идентификационен номер на данъкоплатеца;

- код на причина за регистрация на фирмата.

Също така е необходимо да попълните кодирането за OKTMO.

Вторият параграф на необходимия лист, ред 020, предполага въвеждане на вида доход, получен от гражданина Кирчанова. Значението на кодировките трябва да се намери в приложението към инструкциите за попълване на формуляра 3-NDFL.

За средства, получени по основния трудов договор, кодирането ще изглежда като „06“.

- общ получен доход;

- размера на дохода, подлежащ на облагане с данъци.

В първия случай информацията ще трябва да се търси в сертификат с надпис 2-NDFL, който можете да получите на работното си място, в счетоводния отдел. Намерете следните елементи в него и прехвърлете информацията:

Въвеждането на размера на данъка, който е изчислен и удържан от данъкоплатеца, също се извършва с необходимото удостоверение. Намерете следните елементи:

И извършете прехвърлянето.

Общият размер на доходите, получени в случая, който разглеждаме, ще бъде 171 хиляди руски рубли. Освен това ще подлежи на вноски в държавната хазна. Изчисляването на необходимия размер на таксата е просто: трябва да умножите 171 хиляди по 13%. В резултат на това получихме стойност, равна на 22 хиляди 230 рубли.

Сега нека определим размера на дохода, получен от продажбата на моторно превозно средство. Кодът за вида на този доход трябва да бъде въведен в клетка 020. В този случай кодът ще изглежда като комбинация от следните числа: 02. Това означава получаване на средства от продажба на имущество от „различно“ естество .

- въведете неговото фамилно име, име, бащино име;

- посочете своя идентификационен номер на данъкоплатеца;

- код на общината, към която принадлежи г-н Ливнев по местоживеене.

Размерът на доходите, получени от Киселев, е 400 хиляди руски рубли. Потвърдените от гражданката Кирчанова разходи за закупуване на автомобил възлизат на 300 хиляди. Следователно колоната за получения доход се попълва с разликата между сумата на продажбата и покупката - 100 хиляди рубли.

Сега изчисляваме размера на изчисления данък. За да направите това, трябва да умножите получената сума от 100 хиляди по 13%. В резултат на това получаваме 13 хиляди рубли. Общо данък не е удържан, Кирчанова превежда в хазната 0 рубли.

Лист с надпис „D2“

За да получите приспадане на имущество в размер на разходите, направени за закупуване на автомобила, трябва да попълните първата част на необходимия лист.

Като начало, показателят с надпис 130 включва пълния размер на доходите, получени от гражданката Кирчанова, които в нашия пример възлизат на 400 хиляди.

Няма нужда да попълвате повече показатели в лист „D2” и преминаваме към следващия раздел.

Секция с номер „1“

Попълването на първия раздел е последната част от попълването на формуляра за декларация, но ние го представяме първи в този материал.

В колоната с размера на данъчната такса, която трябва да бъде платена в държавната хазна, е необходимо да въведете предварително получената сума, равна на 13 хиляди рубли.

Не забравяйте да посочите в тази секция кода на общината, на чиято територия ще се извършва плащането на данъка. Ако не знаете кодирането, което търсите, можете да получите съвет за него от данъчния орган, към който принадлежите по местоживеене.

Кодът OKTMO може да бъде намерен и на уебсайта на Федералната данъчна служба; просто въведете адреса в съответната колона.

Клетка номер 020 се попълва с кода на бюджетната класификация за данъка върху доходите на физическите лица - 182 1 01 02030 01 1000 110. Ред номер 040 се попълва с информация за размера на дължимия данъчен приспадане. Както разбрахме, размерът му ще бъде 13 хиляди.

Секция с номер „2“

Нека завършим разглеждането на този вариант за попълване на формуляра за декларация с втория му раздел. В него, както си спомняте, изчисляваме основата, подлежаща на събиране на данъка, и ще определим още веднъж окончателния размер на самото данъчно приспадане.

Така че, нека да обърнем внимание на колона 002. В нея е необходимо да се посочи, че приходите от продажбата на автомобила са различни, тоест не идват като печалба на контролирана чуждестранна компания или под формата на дивиденти .

Ред 010 представлява общата сума на получения доход, чиято стойност е 517 рубли (доход, получен от продажба на автомобил и от основното място на работа).

След това определяме сумата, която е основа за данъчно облагане, тоест част от която подлежи на прехвърляне в държавната хазна. Той се вписва в ред 030 и възлиза на 271 хиляди рубли (571 000 - 300 000 (приспадане)).

13% от 271 хиляди са 35 хиляди 230 рубли. Тъй като работодателят, който е данъчен агент, е удържал 22 хиляди 230 рубли от Кирчанова, е необходимо да въведете тази сума в ред 080.

Това означава, че трябва да бъде платена разликата между общия размер на данъка и сумата, вече платена в държавната хазна, която е 13 хиляди рубли. Вписваме тази разлика в колона 130.

Въвеждане на информация за получените доходи от наем във формуляра на декларацията

Нека представим началните данни на следващия пример. Същата героиня, Кирчанова Анастасия Сергеевна, отдава жилища под наем. Нейният наемател, Ливнев Андрей Алексеевич, плаща на Кирчанова 25 хиляди руски рубли за един месец живот в апартамента. Оказва се, че доходът на гражданката Кирчанова за годината е 300 хиляди.

Ако нашата героиня е получила доход само от един източник, тоест от наемодателя Ливнев, тогава тя е длъжна да въведе информация във формуляра за декларация, като попълни следните страници:

- заглавна страница;

- първи раздел;

- втори раздел;

- лист, отбелязан с А.

Попълване на заглавната страница

Заглавната страница в този случай също се попълва подобно на методите, описани по-рано. Тъй като той посочва изключително данните на данъкоплатеца, който въвежда информация във формуляра на декларацията, не е трудно да запомните последователността на попълване.

Лист, отбелязан с "А"

Този лист съдържа информация, свързана с доходите, получени от гражданина. Това означава, че ще се говори за наем от г-н Ливнев, платен в полза на гражданката Кирчанова.

Редът, номериран с комбинацията от числа 020, определя вида на дохода. Тъй като доходът, получен поради прехвърляне на имущество за ползване, е отбелязан с 04, той трябва да бъде посочен.

Общият размер на доходите, получени от Кирчанова, е 300 хиляди руски рубли. Прехвърлянето на апартамент под наем може да се извърши въз основа на споразумение, сключено между страните, което определя времето за прехвърляне на средства и напълно регулира останалите нюанси на процедурата.

В този случай термин 040 предполага посочване на годишния размер на дохода, получен от данъкоплатеца. Клетка 070 изисква въвеждане на сумата на удържания данък, която в тази ситуация е 0 рубли, тъй като данъкът все още не е преведен.

Изчисленият данък ще бъде 39 хиляди руски рубли (300 000*13%=39 000). Общите стойности се прехвърлят във втория параграф на оригиналния лист „А“.

Раздел първи

Попълването на първия раздел, както в предишните примери, е посветено главно на информация за размера на данъчната такса, която трябва да бъде платена в държавната хазна.

Обръщаме внимание на факта, че се попълва и в случаите, когато данъкоплатецът е платил прекомерно голяма сума и претендира възстановяване на това превишение.

Първо, информацията се въвежда в кодовата клетка на общоруския класификатор на общините. Определянето му се извършва според териториалното местоположение на платеца, тоест всъщност на коя територия той ще преведе средства в държавната хазна.

Можете да намерите кода, който ви подхожда, на уебсайта на данъчната служба, като въведете адреса на местоживеене в съответното поле. Въведете получената информация в ред 030.

Клетката с номер 02 съдържа информация за кода на бюджетната класификация за данъчни облекчения върху доходите на физическо лице, което е гражданин Кирчанова в нашата статия. Изглежда така: 182 1 01 02030 01 1000 110.

Размерът на събирането на данъка, който подлежи на прехвърляне в държавната хазна, е 39 хиляди рубли. Трябва да се въведе в клетка 040.

Раздел втори

Сега преминаваме към попълване на втория раздел на формуляра за декларация. Той определя размера на финансовата база, подлежаща на данъчно събиране, както и окончателния размер на данъка.

И така, ред с номер 002 се попълва с информация за вида на дохода, получен от Кирчанова. Тъй като средствата не са дивиденти или доходи на контролирани чуждестранни компании, трябва да поставите числото 3, чието обозначение се определя като доход от различен план.

Ред 010 представлява общата сума на получените средства. Както си спомняме от примера, за едногодишен период той възлиза на 300 хиляди. Тъй като в този случай декларацията се подава за годината, тази сума трябва да бъде посочена.

В следващата клетка, 030, дублираме стойността, въведена в ред 010. Тази колона предполага посочване на сумата, която подлежи на данъчно облагане.

Ако платецът има претенции да получи данъчно облекчение за данък върху доходите на физическите лица, е необходимо да попълните ред 040. В примера гражданинът Кирчанова няма такова право, следователно го пропускаме.

В ред 060 сумата от 300 хиляди рубли се дублира отново, тъй като предполага окончателното определяне на данъчната основа.

Следващата клетка 070 съдържа данъчната основа, умножена по ставката, т.е. всъщност там е записана сумата на данъчното приспадане, която трябва да бъде прехвърлена в държавната хазна. Говорим за 39 хиляди рубли.

Тъй като преди това не е удържан данък от средствата, получени от Кирчанова, в колона 080 въвеждаме стойност, равна на нула.

За да се изчислят средствата, дължими на хазната в ред 130, е необходимо да се получи разликата между показателите на ред 070 и 080. В нашия случай резултатът от изчислението също ще бъде равен на 39 хиляди, следователно ги записваме надолу.

Ние въвеждаме информация във формуляра за декларация, за да получим приспадане на имущество

Както във всички предишни примери, нека първо дефинираме условията.

Анастасия Сергеевна Кирчанова, която работи в предприятието Lyutik LLC, получи доход под формата на 171 хиляди единици руска валута за данъчния период, който ни интересува (2016 г.). Нейният работодател, действащ като данъчен агент, успешно превежда 13% от доходите й в държавната хазна.

През същата година Анастасия Сергеевна закупи апартамент в центъра на града. Покупната цена беше 2 милиона 500 хиляди рубли. На нейно име на 22.10.16 г. е издадено удостоверение, че тя е едноличен собственик на имота.

Прехвърлянето на жилища в експлоатация е извършено в съответствие със съответния акт, съставен и подписан на 25 октомври същата година.

Тъй като целта на попълването на формуляра за декларация от нашата героиня е частично възстановяване на данъка, платен в държавната хазна, който тя има право да поиска при закупуване на апартамент, тя трябва да събере определен пакет документи и да го прикачи към формата. Включва:

- сертификат 2-NDFL, който се издава директно от работодателя (в нашия случай това е LLC „Lutik“);

- фотокопие от документ, удостоверяващ правото на собственост на собственика (Кирчанова) да притежава съответния имот;

- копие от платежния документ, потвърждаващ плащането към продавача на жилището, т.е. строителната компания;

- акт за приемане на апартамента от собственика и предаването му в експлоатация от предприемача.

Заглавна страница

В тази ситуация главната страница също се попълва с информация за данъкоплатеца. Демонстрирахме тази процедура в първия пример. В тази версия той също остава непроменен.

Лист, отбелязан с "А"

Информацията в необходимия лист се прехвърля от удостоверение Формуляр 2-NDFL, получено от г-жа Кирчанова на нейното място на работа, което е фирма Buttercup LLC.

На първо място е необходимо да посочите данните за данъчния агент. Този списък включва следните заглавия:

- код на причината за регистриране на Buttercup LLC;

- идентификационен номер на данъкоплатеца.

Във вече познатия ред 020, който показва вида на получения доход, въвеждаме числото 06. С него се обозначават средствата, получени по договор, сключен между работодателя и служителя, от който са направени всички дължими удръжки към държавната хазна.

Обърнете се отново към сертификата 2-NDFL и от параграфи 5.1-5.2 прехвърлете информацията в колони с:

- общия размер на получения доход;

- облагаем приход.

И двете стойности ще бъдат равни на 171 хиляди рубли, които гражданката Кирчанова получи на работното си място за период от една година.

- пълният размер на данъка;

- сумата на удържания данък.

Тъй като според условията на задачата пълната сума на средствата е била изплатена в хазната, е необходимо да се намери стойността и да се напише в същата сума в двата реда, посочени в горната част. И така, умножаваме 171 хиляди по 13% от ставката на данъка върху доходите на физическите лица и получаваме 22 хиляди 230 руски рубли.

Лист с надпис „D1“

Тази част от формуляра за декларация ще отразява разходите, които нашата героиня е направила при закупуването на апартамент.

Отворете първия параграф и започнете внимателно да въвеждате информация за закупения имот.

- На първо място, трябва да въведете номера на кода, който съответства на вида на закупения обект. За апартамент се обозначава с “2”. Ако се купува къща, Анастасия Сергеевна записва единица в графата, ако стая - тройка. След това трябва да посочите вида собственост на имота. И така, тъй като Кирчанова притежава еднолично обекта, пишем числото 1.

- След това посочваме знака на данъкоплатеца. За това се използва колона 030, която Анастасия Сергеевна въвежда в нея последователността от числа „01“, тъй като това отразява, че приспадането е получено от собственика.

- Поле 040 се използва за получаване на приспадане по специален начин. С други думи, пенсионерите например имат право да прехвърлят данъчни облекчения за данъчни периоди, предшестващи този, за който се подава декларацията. Тъй като Кирчанова не принадлежи към тази категория и няма намерение да прехвърля удръжката, тя трябва да въведе нула в това поле.

- След това трябва да посочите адреса на имота в нашата страна, да определите датата, когато Кирчанова е официално регистрирана като собственик на жилище (в нашия пример това е 22 октомври 16 г.). Освен това тук трябва да въведете размера на притежавания дял (за нас това е пълна собственост). Посочването на годината, в която е използвано приспадането, е друга важна точка, която трябва да бъде попълнена.

- Размерът на направените разходи също е посочен за първи път в лист „D1“. Тя не може да надвишава два милиона руски рубли, тъй като тази стойност е максималната според буквата на закона.

Оказва се, въпреки факта, че цената на апартамента в случая на Кирчанова А.С. Оказа се с 500 хиляди рубли повече, разликата просто изчезва.

Във втория раздел на въпросния лист г-жа Кирчанова трябва да извърши изчислителната процедура за нашето приспадане.

За да направите това, в колона 2.7 се показва пълната сума на получените средства, която е равна на 171 хиляди рубли. Въвеждането на същата стойност трябва да се повтори за колона 2.8.

Тъй като през текущия данъчен период гражданинът е получил само 171 хиляди, останалите 1 милион 829 хиляди се прехвърлят към следващия данъчен период. Тази разлика е посочена в параграф 2.10.

Първи раздел

В този раздел отново трябва да посочим размера на данъка, който трябва да бъде преведен в държавния бюджет. В началото отново посочваме кодирането OKTMO на територията, в рамките на която нашата героиня ще плати данъчната такса в държавната хазна. Вече споменахме много пъти по-горе къде да намерите информация за него. Можете да отидете на уебсайта на данъчната служба или да погледнете директно в самия класификатор. Въпреки това ще бъде много по-бързо да използвате специализираната услуга от първата версия.

Ред 020 съдържа информация за кода на бюджетната класификация. За нашия пример това ще бъде 182 1 01 02030 01 1000 110.

Колона 060 включва въвеждане на размера на данъка, който трябва да бъде върнат от държавния бюджет. Тъй като тази година Кирчанова е получила 171 хиляди на работното си място и е платила от тях 22 хиляди 230 рубли в държавната хазна, тази сума трябва да бъде въведена в празните клетки.

Втори раздел

Сега е необходимо да се определи размерът на финансовата база, подлежаща на данъчно приспадане. За целта използваме следните редове:

- 010 – обща сума на получените средства;

- 030 – всички средства, които подлежат на облагане.

Във всяка колона ще бъде въведена същата цифра, която ще възлиза на 171 хиляди доходи, получени от нашата героиня на работното място през годината.

Цифрата на доходите, получени от гражданина, също се прехвърля в клетка 040, с която се намалява данъчната основа.

Разликата между показателите на редове 030 и 040 е нула рубли, следователно колоната 060 за данъчна основа се попълва с тази цифра. Същата стойност е посочена в следващия ред 070.

Сумата на данъчната такса се вписва в ред 080; както може би си спомняте, тя е 22 хиляди 230 руски рубли. за да получите информация за клетка 140, трябва да намерите разликата между индикаторите в колони 080 и 070. В нашия случай това ще бъде 0 рубли. Това означава, че платецът има право на възстановяване от държавния бюджет в размер на 22 хиляди 230 рубли.

Нека обобщим

Както можете да видите, дори неопитни данъкоплатци могат да въведат информация във формуляра за декларация 3-NDFL и те ще действат чисто интуитивно. Формулярът е разработен от специалисти на Федералната данъчна служба специално, така че гражданите да не губят време да научат правилата за попълване на формуляра за декларация, но да могат да изпълнят задачата за кратък период от време.

Моля, имайте предвид, че в тази статия не сме разгледали всички случаи на попълване на формуляра за декларация. В живота на данъкоплатците възникват различни ситуации, следователно листовете, които трябва да бъдат попълнени, също ще се променят.

Във всяка ситуация, която изисква изясняване, имате право да се консултирате със специалисти на горещата линия на Федералната данъчна служба. Препоръчваме ви да изберете най-простия път и да изтеглите специализирана програма от официалния електронен ресурс на услугата, с която можете да попълните декларацията 3-NDFL, без да си разбивате мозъка коя информация къде пасва. Основната положителна характеристика на тази програма дори не е опростен метод на работа и сериозно намаляване на разходите за време, а фактът, че въз основа на резултатите от попълването й, тя самостоятелно генерира формуляр за декларация, вмъква необходимите данни в подходящата колони и изпраща готовия формуляр за печат. Препоръчваме ви да му обърнете внимание.

Ако все пак решите да попълните по традиционния метод, внимателно проучете нашата статия и бъдете сигурни, че всичко ще се получи.

Видео - Как да попълните 3-та декларация за данък върху доходите на физически лица за 5 минути

Тази статия ще предостави инструкции стъпка по стъпка за попълване на 3-NDFL декларация през 2019 г. Данъкоплатците ще могат да разберат от какви листове трябва да се състои подадената за проверка декларация, как се попълва документът, както и някои важни подробности, които трябва да бъдат взети предвид, за да получите възстановяване на данък върху доходите за апартамент.

- на формуляр 3-NDFL за 2017 г.

- за попълнена данъчна декларация.

- за програмата за 2016 г. за регистрация на 3-NDFL.

Лицата, които искат да намалят данъчната си основа поради харчене на пари за закупуване на апартамент, могат да го разпечатат, да въведат необходимата информация в него, да го изпратят за проверка и скоро да получат приспадане. Формулярът на документа обаче трябва да се използва в строго определена форма (влязла в сила на 24 декември 2014 г. с номер на поръчка MMV-7-11/671).

внимание! Преди да започнете да обработвате 3-NDFL за възстановяване на данъка върху доходите на физическите лица за апартамент, ви съветваме да прочетете член 220 от Данъчния кодекс на Русия, който ще помогне на данъкоплатеца да се увери, че действително може да получи съгласно закона, или, напротив, разберете, че той няма това право.

Какви листове да съставя

Физическото лице ще трябва да посочи данни на заглавната страница на формуляр 3-NDFL, на листа, озаглавен информация за данъчните суми, подлежащи на възстановяване от бюджета (това е раздел номер едно), на страницата, изискваща информация за размера на данъчното облагане основа (това е вторият раздел) , както и на листове A и D1.

Лист А има за цел да даде възможност на физическо лице да докладва писмено на данъчния орган за своите доходи, получени от източници, разположени на територията на Руската федерация. Следователно, ако печалбата на данъкоплатеца се прехвърля на неговата банкова карта от други държави, тогава той трябва да попълни лист B.

Лист D1 е посветен на изчислителните данни относно имуществените удръжки, които се предоставят в случай на покупка на недвижим имот, включително апартамент. В противен случай, ако данъкоплатецът е продал имота, той е длъжен да попълни лист D2 вместо лист D1.

Указания за попълване на лист D1

При връщане на данък върху апартамента няма начин да се направи без попълване на лист D1. За да направите този процес възможно най-бърз и лесен, препоръчваме да използвате инструкциите по-долу:

- Ние предоставяме подробностите.Кандидатът за приспадане на имущество трябва да напише номерата на своя идентификационен номер в горната част на страницата, след това да номерира самия лист (номерирането започва с две нули, тоест, ако това е петата страница, тогава трябва да напишете „005 “) и след това посочете вашето фамилно име заедно с инициалите.

- Въвеждаме кодовете.На първо място, това е кодът на името на обекта. В случай на възстановяване на данък за апартамент, трябва да поставите номер две. Необходимо е също така да въведете идентификацията на данъкоплатеца (ако кандидатът за данъчна отстъпка е собственик на недвижим имот, тогава се въвежда код „01“). И последният необходим шифър е регионалния код. Всеки регион на Руската федерация има свои цифрови кодове. Например за Московска област кодът е „50“, за Ростовска област - „61“, а за Волгоградска област - „34“.

- Отбелязваме вида на собствеността и параграф 220.Подклауза 1.3 предоставя на данъкоплатеца четири възможности за форми на собственост, от които той трябва да избере една. Например, ако физическо лице, претендиращо за приспадане, е регистрирало апартамент на името на сина си, който все още не е на осемнадесет години, тогава се избира номер четири, а ако имотът изцяло принадлежи на данъкоплатеца - един. След това в параграф 1.4 трябва да посочите дали тази декларация е свързана с десетия параграф на член 220 или не.

- Посочваме адреса на апартамента.На първо място се въвеждат числата, съставляващи пощенския код. След това напишете имената на града и улицата, на която се намира апартамента. Всяко от тези имена трябва да бъде написано с главни руски букви. И след това данъкоплатецът просто трябва да напише номерата на къщата и апартамента.

- Посочваме датите за получаване и подаване на някои документи.В действащото законодателство е прието правило, което гласи, че докато физическо лице не завърши етапа на регистриране на собственост върху имот, няма да му бъде присъдено имуществено обезщетение. Следователно в подточка 1.7 се изисква да се посочи датата на регистрация на това право. И в подточка 1.9 посочете деня, месеца и годината, когато данъкоплатецът е подал заявление за данъчна отстъпка за апартамента.

- Показваме сумата на разходите.Подклауза 1.12 посочва сумата, която дадено лице е похарчило за закупуване на апартамент. Посочената стойност на този недвижим имот обаче не трябва да надвишава максималната възможна сума, от която може да се изчисли приспадане (това е два милиона рубли). Тоест, ако един апартамент струва девет милиона, тогава трябва да напишете само два милиона в този параграф.

- Изчисляваме данъчната основа.В параграф 2.7 физическото лице трябва да посочи цифрата, която ще получи, като извади предоставената отстъпка за имущество от общия размер на дохода, който е получил през данъчния период. След това в параграф 2.8 трябва да отбележите размера на разходите, предписан въз основа на цената на апартамента, фиксирана в договора за покупко-продажба.

- Записваме сумата на оставащото приспадане.Тъй като едно физическо лице по закон не може да тегли от държавния бюджет за една година повече от внесения от него данък върху доходите на физическите лица за същия период, издаването на имуществена компенсация се удължава за няколко години. Така, ако максималният размер на данъчната отстъпка е деклариран в декларацията и годишният размер на приспадането е 600 000 рубли, тогава остатъкът ще бъде равен на 1 400 000 рубли.

Трябва да се отбележи, че ако формулярът 3-NDFL за отстъпка от данък върху имуществото е съставен от името на съпругата / съпруга на собственика на апартамента, тогава кодът на атрибута на данъкоплатеца вече не е „01“, а „02“. Ако родителите на непълнолетен собственик искат да възстановят данъка - „03“, ако физическо лице притежава имота наравно с детето - „13“ и ако апартаментът принадлежи едновременно на данъкоплатеца, неговото дете и съпруг - „23“.

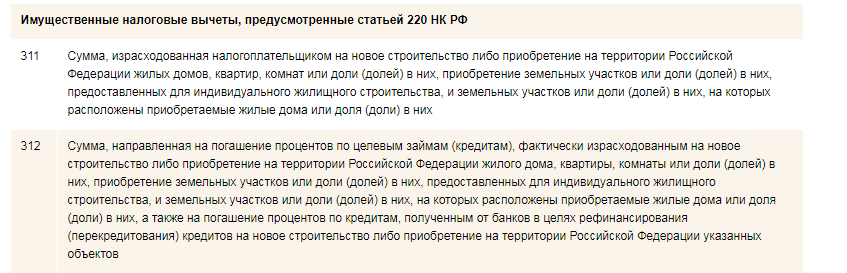

Код 311 в декларацията

Предлагаме да се спрем на такъв нюанс като код 311 в данъчната декларация. Индивидите ще се сблъскат с него, ако изберат софтуерния метод.

Както знаете, към данъчната декларация е приложен сертификат във формуляр 2-NDFL. Този сертификат съдържа всички видове информация за доходите на физическо лице, събраните от него данъчни такси и въпросния код за приспадане.

Данъчните облекчения за вида на имуществото се кодират само с две цифрови комбинации - това са 311 и 312. Първият код се посочва във формуляра на декларацията, ако физическото лице е похарчило пари или за придобиване, или за изграждане на недвижим имот. А код 312 се използва в ситуации, когато данъкоплатецът е изразходвал пари за изплащане на лихва, натрупана по заем, взет с цел закупуване или изграждане на имот.

важно! Не забравяйте да поставите подпис в долната част на всяка страница на декларацията и да посочите датата вдясно от нея, тъй като без това документът няма да има правна сила.